Quando você realizar a venda de um imóvel e obtem lucro com tal venda, paga Imposto de Renda de 15% desse lucro. Esse lucro é chamado de ganho de capital. Assim, quando da venda do imóvel com o referido ganho de capital, o vendedor tem até o último dia útil do mês seguinte ao da venda para recolher esse tributo.

O recolhimento é feito por meio do programa GCAP, o programa de Ganho de Capital disponível no site da Receita Federal.

Mas existem alguns casos em que, mesmo quando existe ganho de capital na venda, há isenção de imposto.

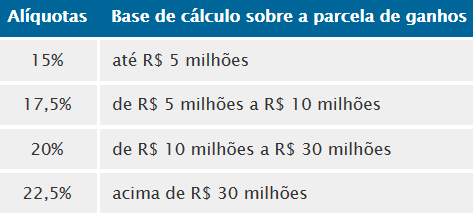

Alíquota de Imposto de Renda sobre venda de imóvel.

A alíquota de Imposto de Renda sobte a venda do imóvel é progressiva, conforme tabela abaixo:

Nota-se que a maioria das pessoas pagará 15% do lucro obtido na venda em imposto, pois raramente alguém terá um lucro maior do que R$ 5 milhões em uma venda imobiliária.

Como calcular imposto sobre venda de imóvel?

O cálculo corresponde na mutiplicação da diferença entre o valor da venda e o valor da compra de outro imóvel (se for o caso) pela alíquota correpondente à tabela progressiva vista acima.

Esse cálculo é conhecido como Imposto de Renda sobre Venda de Imóvel (IRVI). Para deixar mais claro, podemos aplicar a fórmula referente ao que explicamos acima:

IRVI = lucro da venda (diferença entre valor da venda e valor da compra do imóvel) x alíquota

IRVI = (360.000 – 300.000) x 15%

IRVI = (60.000 x 15) ÷ 100

IRVI = R$ 9.000

Quem tem isenção de ganho de capital na venda de imóvel?

Entretanto, se você for isento, não precisa pagar imposto sobre venda de imóvel. Existem alguns casos em que o contribuinte não precisa pagar a alíquota sobre ganho de capital ou em que o imposto é menor. Você tem isenção nos seguintes casos:

- Quando a venda se tratar do seu único imóvel residencial, seja no campo ou na cidade, no valor de até R$ 440 mil, que nunca foi vendido e cuja posse é individual ou em comunhão;

- O imóvel foi comprado antes de 1969, sem importar o valor do ganho de capital;

- A propriedade foi desapropriada por reforma agrária, pois o lucro da venda é entendido como uma renda de atividade rural pela Receita Federal;

- A venda do imóvel foi feita em alguma moeda estrangeira e o seu lucro imobiliário já foi coletado;

- Se o imóvel for residencial e você comprar outro em até 180 dias (seis meses) com o lucro obtido pela transação. Mas apenas se não levar mais de seis meses para comprar o outro imóvel. Do contrário, paga os 15% sobre o lucro;

- Em 2022, a Receita Federal também passou a permitir que a isenção do lucro acima seja usada para quitar, total ou parcialmente, o financiamento imobiliário contratado para pagar o imóvel comprado, desde que também seja feito em 180 dias;

Além disso, você pode ter uma redução no valor a pagar em alguns casos que citamos abaixo.

- Ter redução no percentual da alíquota de imposto se o imóvel foi comprado entre 1969 e 1988;

- Deduzir da tributação os custos com a contratação de serviços de corretagem para a venda do imóvel;

- Em casos de reformas, ter redução de imposto também, porque o valor do imóvel sobe e o lucro será menor por causa do gasto com a melhoria, que deve ser informada na declaração de ajuste anual como benfeitorias;

Comments are closed